Preguntas frecuentes

Existen cinco diferencias principales entre los dos programas que tienes que considerar a la hora de elegir la ayuda que vas a solicitar:

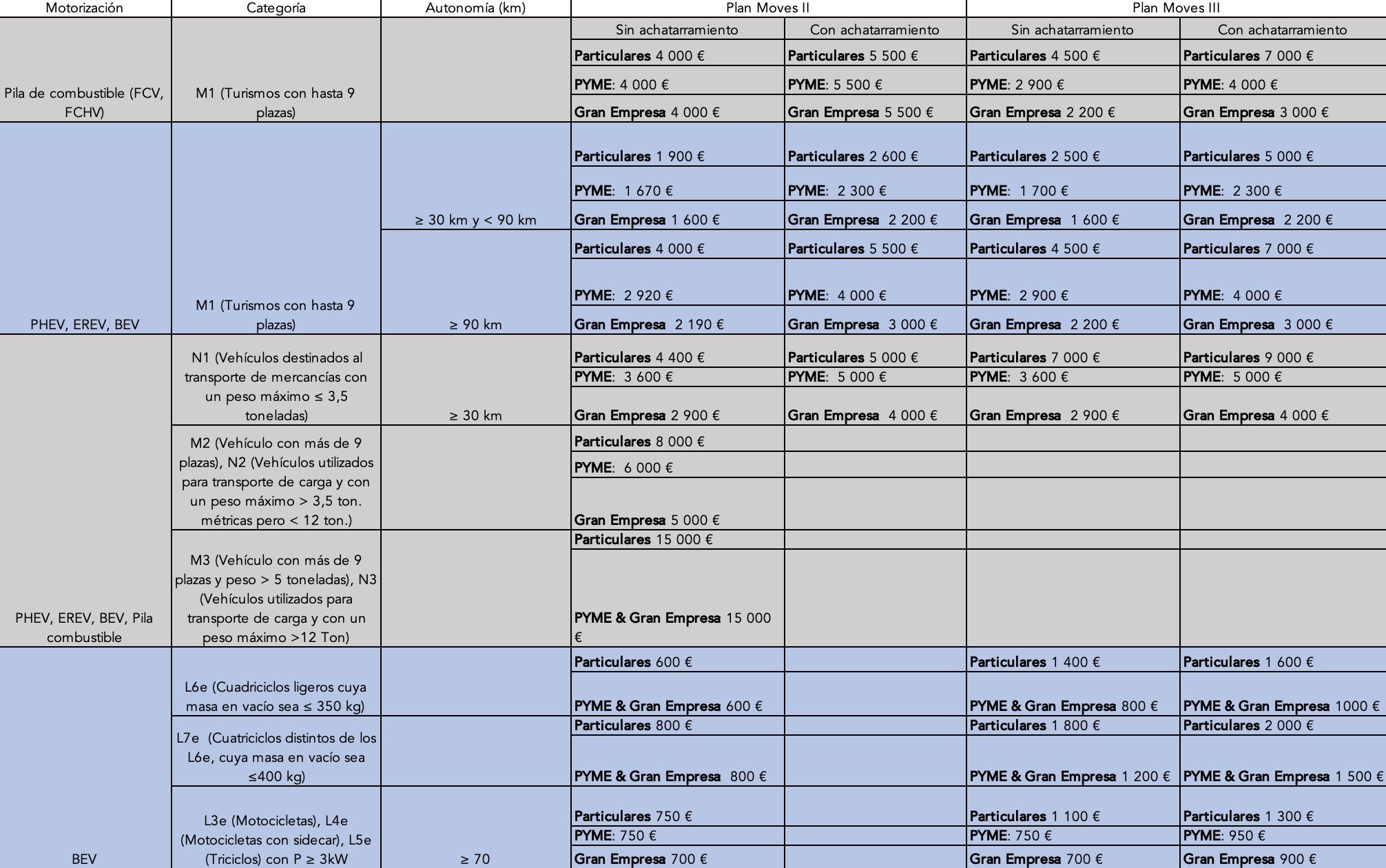

- Máxima ayuda: El Plan Moves III ofrece una máxima ayuda más elevada que el Plan Moves II. Por ejemplo, para particulares que compran un vehículo eléctrico y achatarran su vehículo antiguo, el Plan Moves II ofrece 5 500 euros, mientras que Moves III ofrece 7 000 euros.

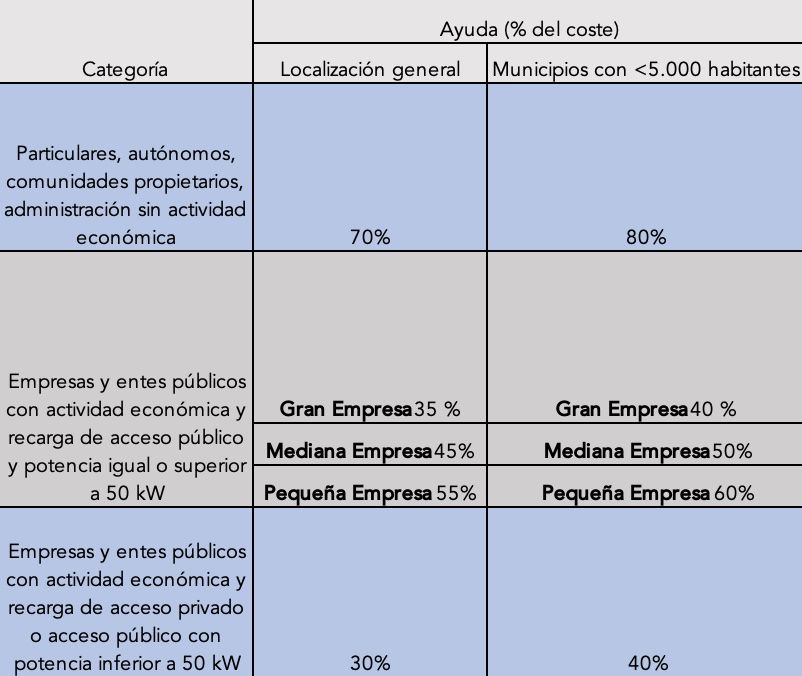

- Ayudas para las infraestructuras de recarga: El Plan Moves II ofrece del 30 al 40% (hasta un máximo de 100 000 €) del coste de la compra e instalación de los cargadores públicos y privados, mientras que el Plan Moves III ofrece hasta el 80%.

- 10% extra en tres incentivos: A diferencia del Plan Moves II, el Plan Moves III ofrece 10% más en las ayudas para personas con discapacidad, autónomos que utilicen vehículos eléctricos como herramientas de trabajo y titulares empadronados en municipios con menos de 5 000 habitantes.

- Lista de vehículos subvencionables: El Plan Moves III no ofrece ayudas para camiones y autobuses eléctricos, ni para vehículos de gas.

- Fecha de compra del vehículo: El Plan Moves III se centra en las adquisiciones efectuadas a partir del 9 de abril de 2021. Por lo tanto, los vehículos comprados antes de esta fecha solo pueden solicitar las ayudas del Moves II.

En los dos planes, recibirán ayuda todos los vehículos enchufables (eléctricos puros o híbridos) y los de pila de combustible. Existen límites de precio de venta:

- Categoría M1/Turismos con hasta 9 plazas (PHEV, EREV y BEV): El límite de precio de venta sin IVA es de 45 000 euros (53.000 para BEV de 8 o 9 plazas).

- Categoría L3e (Motocicletas), L4e (Motocicletas con sidecar), L5e (Triciclos) con P ≥ 3kW (BEV): El límite de precio de venta sin IVA es de 10 000 euros.

En cuanto a categoría, hay algunas diferencias entre los dos programas:

- Plan Moves II: Son subvencionables los turismos y furgonetas con autonomía mínima de 30 km, motos (con autonomía mínima 70 km), cuadriciclos, minibuses, autobuses y los camiones.

- Plan Moves III: Son subvencionables los turismos y furgonetas con autonomía mínima de 30 km, motos (con autonomía mínima 70 km) y cuadriciclos. No son subvencionables los minibuses, autobuses y camiones.

Puedes pedir ayuda para instalar un punto de recarga de cualquier potencia en los siguientes casos de uso:

- Preinstalación en una comunidad de propietarios

- Uso privado en sector residencial (incluidas las viviendas unifamiliares)

- Uso público en sector no residencial (hoteles, estacionamientos comerciales, centros comerciales, universidades, hospitales, etc.)

- Uso privado en centros de trabajo

- Uso público en centros de trabajo

- Uso público en vía pública

- Uso público en red de carreteras, especialmente la infraestructura de recarga en estaciones de servicio y gasolineras

Puedes encontrar las ayudas ofrecidas por el Plan Moves II y el Plan Moves III en esta tabla:

Puedes encontrar las ayudas ofrecidas por el Plan Moves II y el Plan Moves III en esta tabla:

En cuanto a las ayudas para la infraestructura de recarga:

- Particulares: 5 000 €/expediente y convocatoria para recarga vinculada

- Empresas, administración, comunidad de propietarios: 800 000 €/expediente, con un máximo de 2,5 M € por convocatoria

- Autónomos: límite establecido por el reglamento de minimis (la cuantía que hayas recibido en el ejercicio actual y en los dos anteriores no podrá exceder de la cantidad de 200 000 €. Para autónomos realizando operaciones por cuenta ajena de transporte de mercancías por carretera el límite es de 100 000 €. Aviso importante: los autónomos dados de alta en las siguientes actividades no pueden acceder a las ayudas: 1) producción, transformación y comercialización de productos de la pesca y de la acuicultura; y 2) producción primaria de productos agrícolas.

En cuanto a las ayudas para vehículos eléctricos:

- Particular: ayuda para 1 vehículo por convocatoria.

- Comunidad de propietarios o administración: 50 vehículos/año

- Autónomo: límite establecido por el reglamento de minimis (la cuantía que hayas recibido en el ejercicio actual y en los dos anteriores no podrá exceder de la cantidad de 200 000 €. Aviso importante: los autónomos dados de alta en las siguientes actividades no pueden acceder a las ayudas: 1) producción, transformación y comercialización de productos de la pesca y de la acuicultura; 2) producción primaria de productos agrícolas; y 3) operaciones por cuenta ajena de transporte de mercancías por carretera.

En el coste subvencionable se incluye:

- El coste de la propia infraestructura de recarga, su instalación o actualización.

- Trabajos de conexión a la red de distribución o de conexión a la red o a la unidad de producción de electricidad.

- Los costes del proyecto, la obra civil, los costes de ingeniería y dirección de la obra y los costes por los permisos relacionados y necesarios.

- Si se renueva la unidad de producción de electricidad con el fin de generar más energía (únicamente si está exclusivamente dedicada al punto de recarga y se puede considerar parte de la estación de recarga).

- La señalización de la estación y su sistema de pago integrado.

- En el caso de estacionamientos colectivos en edificios existentes de régimen de propiedad horizontal: la preinstalación eléctrica que posibilite las derivaciones hasta las estaciones de recarga en las plazas de aparcamiento y las instalaciones de telecomunicaciones, internet, 3G, 4G que garantizan la recarga inteligente.

Los programas están coordinados por el IDAE y se gestionan por las comunidades y ciudades autónomas correspondientes que realizan las convocatorias.

Puedes consultar dónde solicitar las ayudas del Plan Moves II aquí y del Plan Moves III aquí. Desde que presentes tu solicitud, en un máximo de seis meses, recibirás la resolución. Luego, dispones de un máximo de doce meses para presentar la documentación que justifique la compra.

Sí. Las ayudas de los dos programas se deben incluir en la declaración de la renta y hay que pagar impuestos por ellas, ya que se consideran ganancias patrimoniales no derivadas de transmisión de elementos patrimoniales. De manera que el dinero de las ayudas se añadiría al resto de salarios y rentas.